- 홈으로가기

- 투자정보

- ETF 인사이트

Summary

TIGER 차이나전기차 SOLACTIVE ETF가 중국 전기차 산업의 다음 성장 국면을 준비하기 위해 방법론을 수정했다. 중국 전기차 산업은 정부의 도움으로 단기간 내 고도화에 성공했는데, 이젠 중국 전기차 산업 환경이 변한만큼 달라진 방법으로 투자를 해야한다. 중국 전기차 시장 점검과 향후의 방향 이에 따른 TIGER 차이나전기차 SOLACTIVE ETF의 방법론 변경에 대해 알아보자.

중국 전기차, 이젠 다르게 투자해야 한다

올해 중국 전기차 시장은 어떻게 될까. 최근 중국경제공작회의에서 ‘소비’와 ‘성장’을 강조하면서 중국 증시에 대한 기대감이 높다. 제로 코로나 정책으로 억눌려 있던 산업들의 반등이 거세게 나타나면서 2023년 중국에 대한 관심을 불러모으고 있는 것이다.

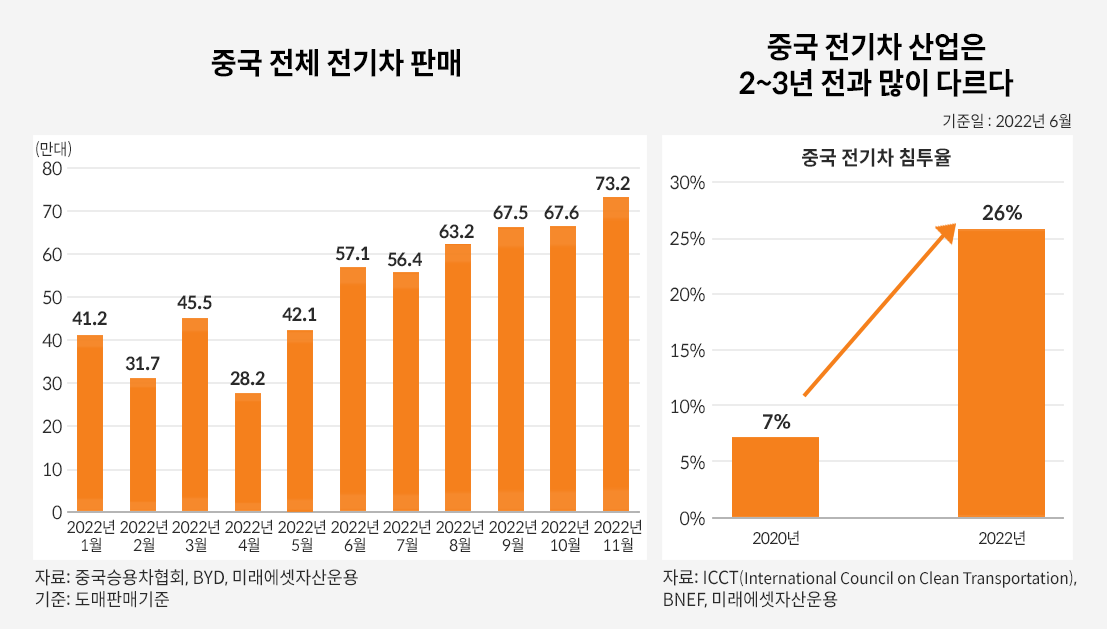

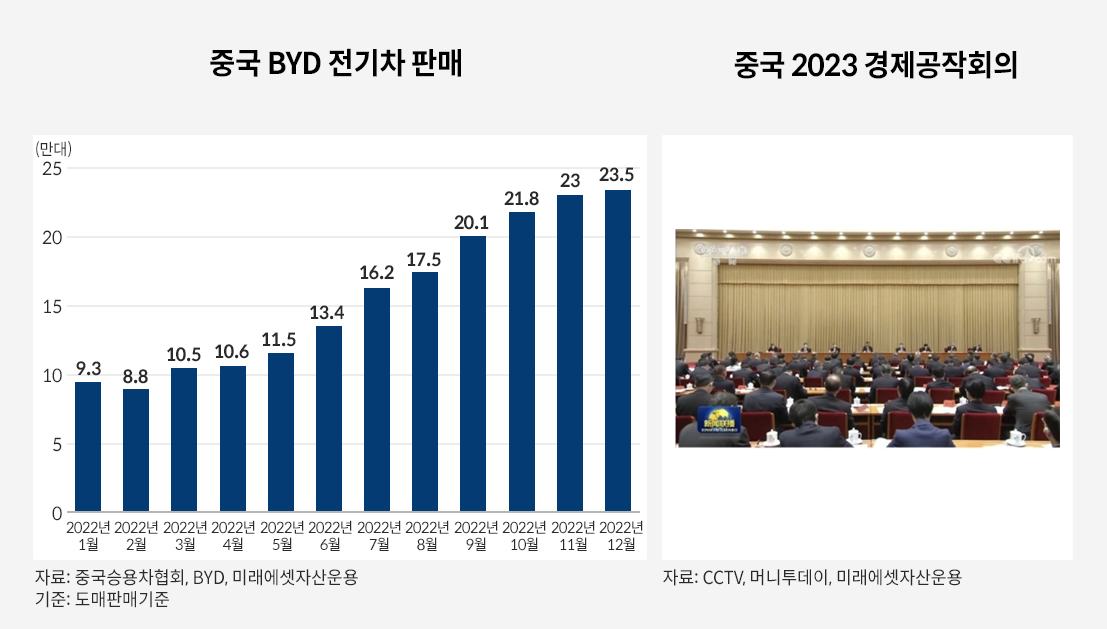

그러면 중국 전기차 시장은 어떨까? 우선 작년 중국 전역에서 판매된 전기차 대수는 약 650만대에 달할 것으로 예상된다. (도매 기준) 전기차 보조금이 2022년 끝난다는 소식에 많은 전기차 구매가 선제적으로 이뤄진 부분도 있을 것이고 BYD의 약진이 전기차 판매를 이끌었다 평가 받는다. 글로벌 경기 둔화 우려에도 불구하고 중국 전기차 판매량은 가히 대단했다. 이를 기반으로 침투율이 26%에 달하며 글로벌 1위로 거듭났다. (Bloomberg New Energy Finance, 2022년 6월 기준) 중국 전기차 산업은 침투율이 약 7%였던 2020년 대비 많이 달라진 셈이다. 그렇다면 투자하는 방법도 달라져야 하지 않을까? 중국 내 산업 특성들이 달라진 만큼 이를 반영하기 위해 TIGER 차이나 전기차 SOLACTIVE ETF도 지수 방법론을 변경했다.

다음을 준비하는 TIGER 차이나 전기차 SOLACTIVE ETF

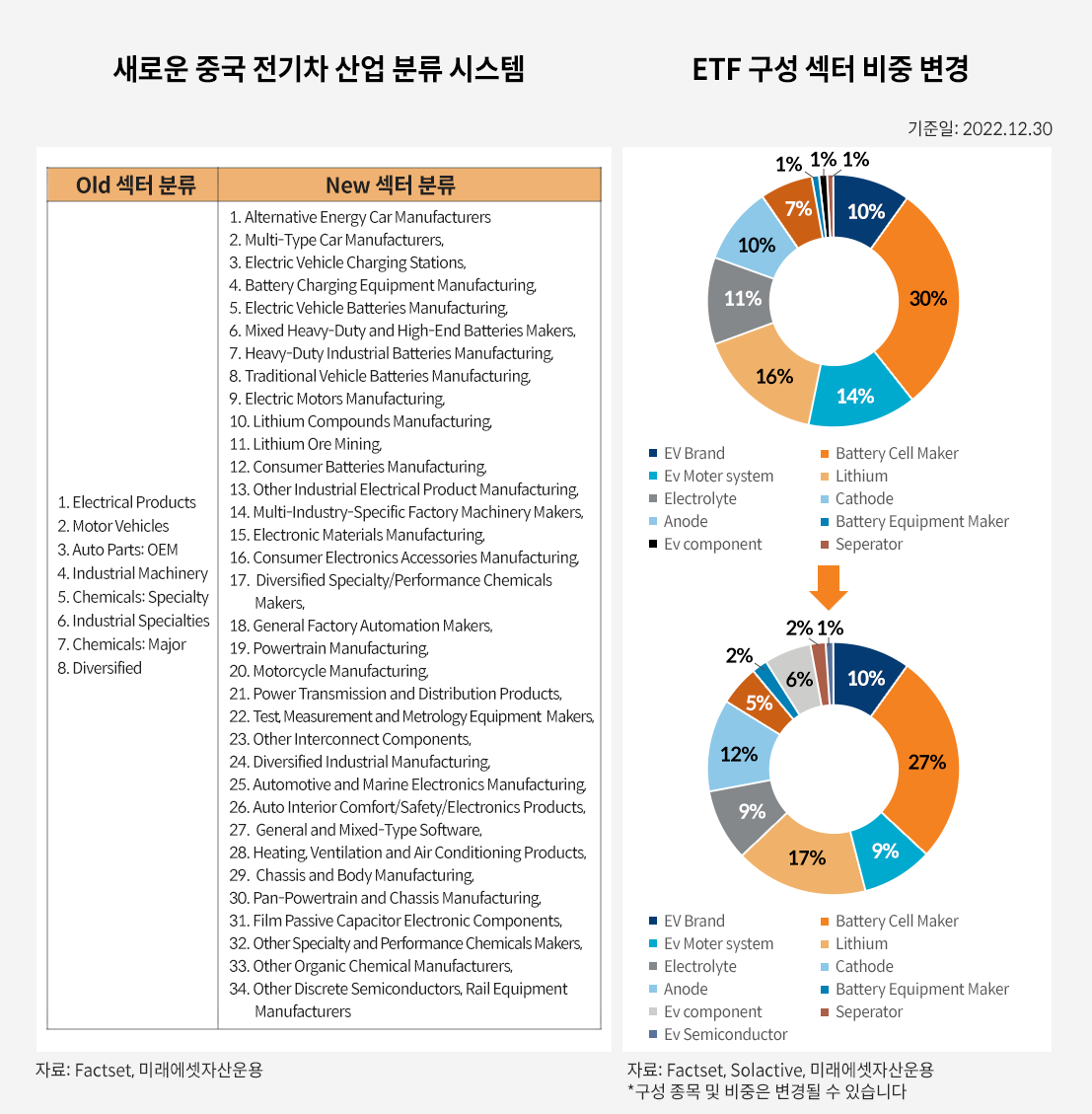

어떤 부분들이 달라졌을까. 지수를 처음 런칭했던 2019년보다 중국의 전기차 배터리 산업 서플라이체인은 고도화 되었다. 더 쉽게 말하자면 전기차 산업은 세분화 되었고 전기차 업종에 종사하는 전문 기업들이 늘어났다. 이러한 부분들을 반영해 더 넓은 커버리지를 제공하고 제대로 ‘중국 전기차 산업’ 반영하기 위해 지수 방법론을 변경했다. 이전 7개였던 중국 전기차 섹터 분류 기준을 34개로 변경해 미처 몰랐던 중국의 전기차 밸류체인 기업까지 알 수 있게 되었으며 구성 종목 수도 이에 따라 20개에서 35개로 늘어났다. 그래서 배터리 충전 장비 제조, 배터리 소재 및 부품, 분리막 제조 섹터 비중이 늘어났고 전기차 반도체 섹터가 추가되었다.

새롭게 바뀐 TIGER 차이나전기차 SOLACTIVE ETF에 대해서 예상 Q&A를 통하여 더 자세히 알아보자.

예상 Q&A 4가지

Q. 어떤 종목들이 편입되나요?

약 19종목이 추가되며 3종목이 편출되는데, 종목 개수는 많아 보이지만 비중으로 보면 약 19%만 변경된다. 기존 ETF에 포함된 종목들로 80%가 구성되기 때문에 크게 달라지지 않았다고 볼 수 있다. 주요 구성 종목이었던 BYD, CATL, Eve 에너지, 강봉리튬 등의 비중은 크게 변동되지 않은 반면 원래 비중이 작았던 종목들이 차지하는 부분이 한층 줄어들었다. 새롭게 등장한 하위 기업들 중 EV Semi라고 적힌 기업들은 대부분 전기차용 파워트레인을 만드는데 참여하는 기업들이라고 볼 수 있다. 전기차용 파워트레인은 인버터, 모터, 감속기로 구성되는데, 인버터가 전력반도체 및 전기전자제품의 집합이다. 여기서 전력반도체가 전기차의 가속력 및 고속충전을 결정하기 때문에 전기차 밸류체인에서 중요한 부분인데, 중국 내 해당 전력 반도체를 만드는 기업들이(Starpower Semiconductor, Zhuzhou CRRC Tiems Electric, Suzhou TA &A Ultra Clean Tech 등) 새롭게 편입되었다.

중국 전기차의 고도화는 차체에서도 진행되고 있는데, 자동차 하부에 배터리를 장착하면서 차 실내 높이가 감소하고 있다. 이에 all glass roof를 채택하는 비율이 증가하고 있는데, 결국에는 스마트 카로 발전하면서 전면 유리를 디스플레이로 활용할 가능성이 대두되고 있다. 이에 고성능 차체 유리 제조 업체인 Fuyao Glass Industry Group도 이번 방법론 개편에서 새롭게 추가되었다. 이외에도 중국 리튬 업체인 청신 리튬, 신에너지 리튬이온 배터리 재료 및 새로운 코발트 재료 제조 업체인 화우 코발트, 중국 대표 습식 분리막 제조 업체인 창신신소재 (Yunnan Energy New Material) 등 전기차 밸류체인에 있어 중추적인 역할을 할 것으로 기대되는 기업들이다.

Q. 성과는 달라지나요?

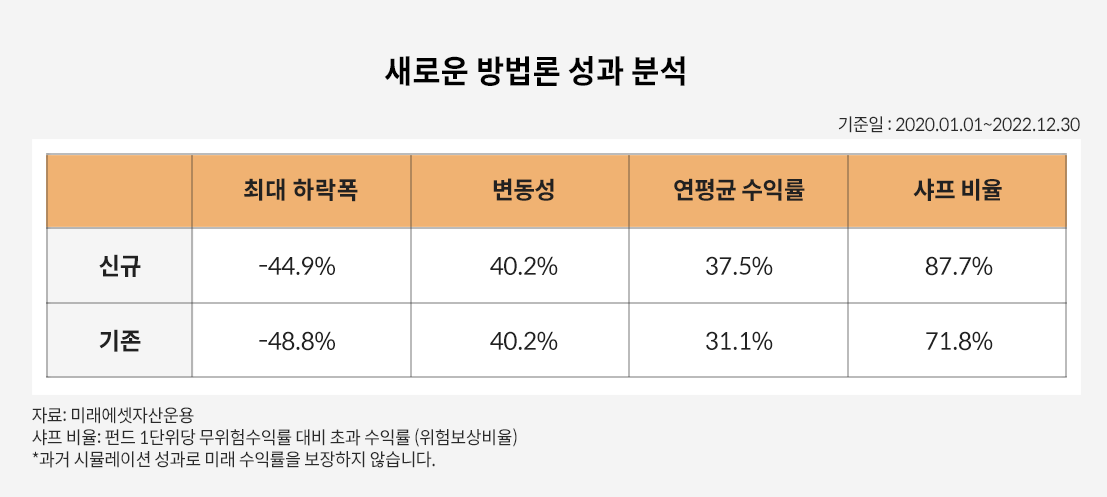

지난 3년 동안 데이터를 가지고 살펴보면 변동성은 큰 차이가 없으며 연간 평균 수익률은 더 우수한 것으로 나타났다. 이와 더불어 전고점 대비 저점까지 최대 하락폭 역시 개선되었다는 점도 확인된다. 종목이 늘어났음에도 불구하고 변동성이 그대로인 이유는 아직 성장하는 산업이기 때문에 시가총액이 큰 전기차, 배터리 기업들도 변동폭이 크기 때문으로 분석된다.

Q.니오, 샤오펑, 리오토 등 유명한 중국 스타트업들은 빠졌는데, 이유가 있나요?

국내에서 중국 전기차 스타트업 기업들은 총 6~7개 정도가 상장되어 있다. 물론 지수를 변경할 때 편입 종목의 후보군이긴 했으나 다년간의 적자를 기록한 기업들은 제외하는 것이 방법론상의 조건이기 때문에 제외되었다. 완성차 산업은 스타트업뿐만 아니라 전통 완성차 브랜드까지 중국 내 경쟁은 매우 치열한 상황으로 스타트업 기업들의 흑자 전환은 시간을 두고 지켜봐야 알 수 있는 이슈다. 중국 전기차 스타트업들의 수익성에 대한 의구심이 아직 남아있는 상황이다. 물론 이익을 내기 시작하면 방법론에 따라 인덱스에 자동으로 편입될 예정이다.

Q.앞으로 중국 전기차 산업의 향방은 어떨까요?

이제 중국 전기차 산업의 국가보조금은 종료 수순을 밟고 있다. 이걸 다른 관점에서 해석해보면 정부의 보조금 없이도 스스로 성장할 수 있는 여력을 가지고 있다는 뜻이다. 실제로 전기차 기업의 보조금 의존도는 과거 대비 크게 낮아진 상황이다. 상위 10개 모델 기준 판가에서 보조금 비율은 2017년 35%에서 2022년 6.2%까지 하락했다. 중국 내 전기차 모델의 상당수는 보조금을 받지 않고 있으며 이는 소폭의 가격 조정으로 대응 가능하다 판단된다. 이젠 완전 경쟁체제인 만큼 정부의 도움에서 벗어나 경쟁으로 인한 기술 발전, 다양한 전기차 모델의 등장 등이 성장 동력으로 작용할 것으로 보여진다 .

미래에셋자산운용 준법감시인 심사필 제23-0013호(2023.01.11~2024.01.10)

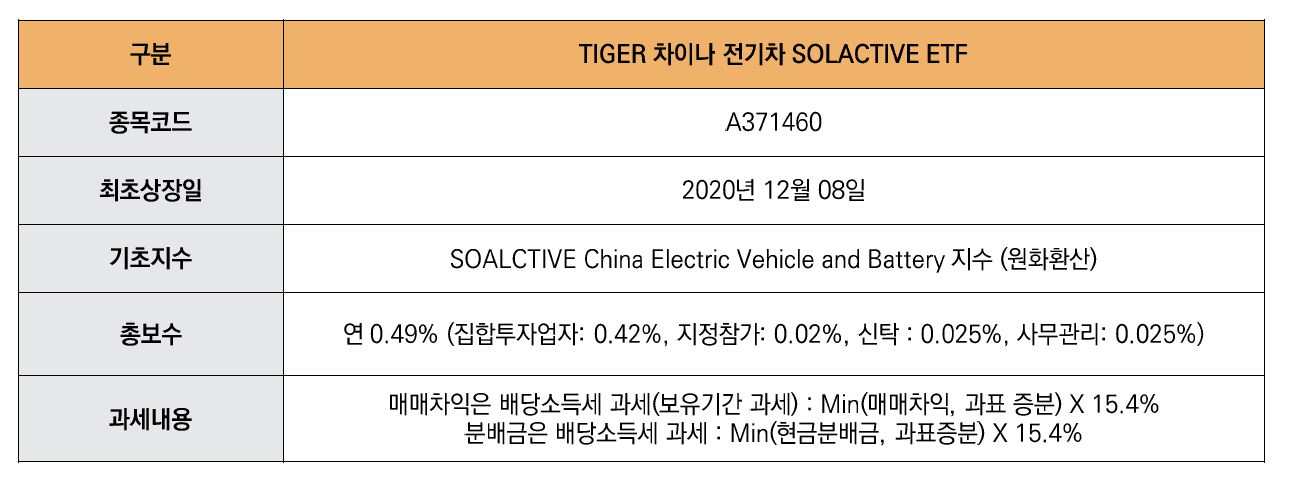

상품 개요

* 상기 명시된 총 보수와 함께 증권거래비용, 기타 비용 등이 발생할 수 있습니다.

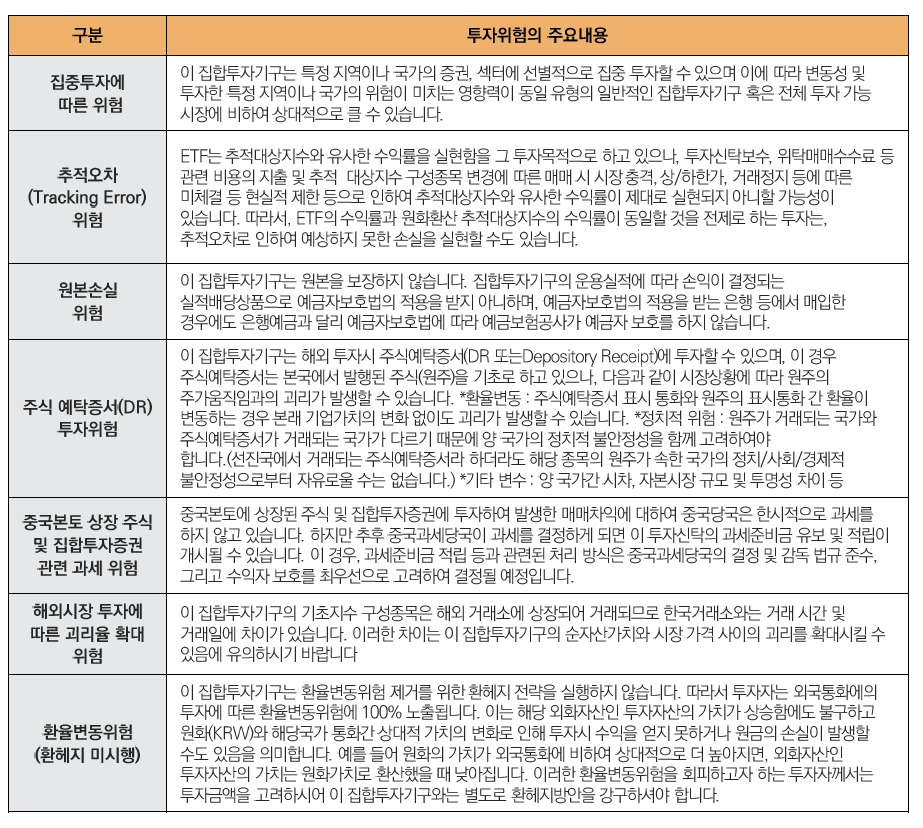

리스크 관리 및 투자위험

※ Compliance Notice